Descubra o que é Selic e CDI resumo para leigos e como essas duas taxas definem o ritmo do seu dinheiro no Brasil de 2026.

Selic e CDI: as duas forças que movem seu dinheiro no Brasil

Vamos combinar: você já ouviu falar dessas siglas, mas nunca entendeu direito o impacto no seu bolso.

A verdade é a seguinte: Selic e CDI são as engrenagens centrais da economia brasileira.

Elas determinam desde o valor do seu financiamento até o rendimento da sua poupança.

Mas preste atenção: entender essa dinâmica é o primeiro passo para tomar decisões financeiras inteligentes.

Pode confessar: você quer saber como isso afeta seu dinheiro de verdade, não é?

Olha só, vamos descomplicar tudo agora mesmo.

Em Destaque 2026: Selic é a taxa básica de juros do Brasil definida pelo Banco Central para controlar a inflação; CDI é a taxa de juros interbancária usada em empréstimos de curtíssimo prazo entre bancos, que acompanha de perto a Selic.

O Que É e Para Que Serve: Selic e CDI Desvendados

Vamos combinar, falar de Selic e CDI pode parecer um bicho de sete cabeças. Mas a verdade é que entender essas siglas é o primeiro passo para fazer seu dinheiro trabalhar de verdade para você.

Pode confessar, muita gente se perde quando o assunto é a taxa básica de juros e o indicador que acompanha a renda fixa. Mas não se preocupe, estou aqui para descomplicar tudo.

Entender o que é Selic e CDI resumo para leigos não é só sobre conhecimento, é sobre tomar decisões financeiras mais inteligentes e, quem sabe, finalmente ver aquele rendimento que você tanto sonha.

| Característica | Selic | CDI |

|---|---|---|

| Definição | Taxa básica de juros do Brasil, definida pelo Banco Central. | Taxa de juros de empréstimos de curtíssimo prazo entre bancos. |

| Referência | Outras taxas de mercado (financiamentos, crédito). | Investimentos de renda fixa (CDBs, LCIs, LCAs). |

| Objetivo Principal | Controlar a inflação. | Garantir que bancos não fechem o dia com saldo negativo. |

| Impacto na Economia | Alta: encarece crédito, freia consumo. Baixa: estimula consumo e economia. | Diretamente atrelado à Selic, influencia o rendimento da sua carteira. |

| Relação com o Outro | Serve de base para o CDI. | Geralmente 0,10 p.p. abaixo da Selic (ex: Selic 10%, CDI 9,90%). |

O Que É a Taxa Selic: Um Resumo para Leigos

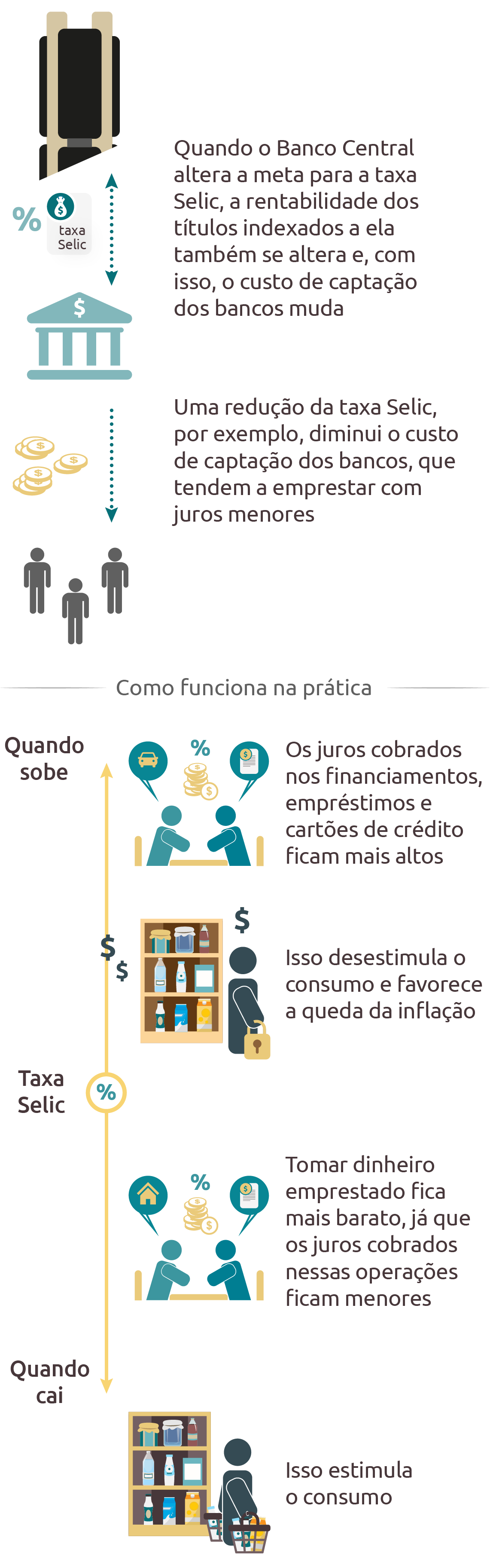

Olha só, a Taxa Selic é tipo o coração da economia brasileira. Ela é a taxa básica de juros e quem manda nela é o Banco Central (BCB).

Pense nela como o termômetro que o governo usa para controlar a inflação. Se a coisa esquenta demais, o BCB sobe a Selic para esfriar a economia.

Se a economia está meio lenta, a Selic pode baixar para dar um gás, tornando o crédito mais barato e incentivando o consumo. É um mecanismo poderoso para manter tudo nos eixos.

Para saber mais detalhes sobre como o Banco Central define essa taxa, você pode consultar diretamente o site oficial: Taxa Selic no BCB.

Entendendo o CDI: O Que É e Como Funciona

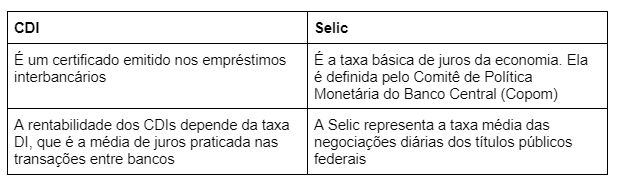

Agora, o CDI, ou Certificado de Depósito Interbancário, é um acordo entre os bancos.

Basicamente, são empréstimos de curtíssimo prazo que uma instituição financeira faz para outra. Eles precisam fazer isso para fechar o dia sem saldo negativo no caixa.

O CDI é crucial porque ele serve de referência para a maioria dos investimentos de renda fixa que você conhece, como CDBs, LCIs e LCAs. É o seu termômetro de retorno nesses investimentos.

Diferença Entre Selic e CDI: Comparação Prática

A grande sacada é que a Selic é a taxa oficial definida pelo governo, enquanto o CDI é uma taxa de mercado, mais ligada às operações entre bancos.

Mas elas andam de mãos dadas. Geralmente, o CDI fica um pouquinho abaixo da Selic, algo em torno de 0,10 ponto percentual.

Por exemplo, se a Selic está em 10% ao ano, o CDI vai girar em torno de 9,90% ao ano. Essa pequena diferença é fundamental para entender o rendimento real dos seus investimentos.

Para entender melhor essa relação e como ela impacta seu bolso, confira esta análise comparativa: CDI e Selic: Qual a Relação?

Como o Rendimento do CDI Afeta Seus Investimentos

Aqui é onde a mágica acontece para o seu bolso. A maioria dos investimentos de renda fixa, como CDBs, LCIs e LCAs, tem seu rendimento atrelado ao CDI.

Quando o CDI sobe, seus investimentos rendem mais. Quando ele cai, o rendimento diminui. Simples assim.

É por isso que acompanhar a Selic é tão importante: como o CDI segue de perto a Selic, o movimento da taxa básica de juros impacta diretamente o quanto você vai ganhar com seus investimentos.

Entender qual o melhor indexador para seus investimentos pode fazer toda a diferença, veja mais em: Melhores Indexadores de Investimentos.

Impacto da Taxa Selic nos Investimentos: Guia Básico

A Taxa Selic tem um poder enorme sobre seus investimentos. Quando ela está alta, o dinheiro aplicado em renda fixa tende a render mais.

Por outro lado, uma Selic alta também encarece o crédito. Isso pode desestimular o investimento em ações e outros ativos de maior risco, já que a renda fixa se torna mais atrativa.

Quando a Selic cai, a renda fixa rende menos, o que pode levar os investidores a buscarem alternativas com maior potencial de retorno, como a bolsa de valores.

Para entender como isso se aplica a produtos como o CDB, veja este artigo: CDB ou CDI: Qual a Diferença?

Taxa Básica de Juros: O Que É e Por Que É Importante

A taxa básica de juros, que no Brasil é a Selic, é a ferramenta principal do Banco Central para controlar a inflação.

Ela influencia todas as outras taxas de juros da economia, desde o cheque especial até o financiamento imobiliário.

Uma taxa básica de juros alta desestimula o consumo e os investimentos de maior risco, pois o dinheiro aplicado em títulos mais seguros rende mais. O objetivo é frear a economia para controlar a alta dos preços.

Por outro lado, uma taxa básica de juros baixa torna o crédito mais barato, incentivando o consumo e os investimentos, o que pode aquecer a economia.

Certificado de Depósito Interbancário Explicado Simplesmente

O Certificado de Depósito Interbancário (CDI) é um título emitido por bancos para captar recursos de outras instituições financeiras.

Pode parecer complicado, mas pense assim: os bancos precisam ter um certo valor em caixa ao final do dia. Se um banco está com saldo negativo, ele pega emprestado de outro banco que está com sobra.

Esses empréstimos de curtíssimo prazo são registrados e garantidos por esse título, o CDI. E o mais importante para você: o rendimento da maioria dos seus investimentos de renda fixa segue de perto a variação do CDI.

Como Funciona a Selic: Passo a Passo para Iniciantes

O processo de definição da Selic é feito pelo Comitê de Política Monetária (Copom) do Banco Central, geralmente a cada 45 dias.

O Copom se reúne, analisa os indicadores econômicos (inflação, crescimento, etc.) e decide se a Selic deve subir, cair ou permanecer a mesma.

Essa decisão é comunicada ao mercado, e a taxa Selic efetiva é calculada com base nas operações de compra e venda de títulos públicos federais realizadas no mercado interbancário. É um ciclo contínuo de ajustes para manter a economia sob controle.

Vale a Pena Entender Selic e CDI?

Olha, pode ter certeza: vale muito a pena. Entender o que é Selic e CDI resumo para leigos é o que separa quem deixa o dinheiro parado de quem faz ele render de verdade.

Com esse conhecimento, você consegue escolher os melhores investimentos de renda fixa, entender o impacto das decisões do Banco Central no seu bolso e, o mais importante, tomar as rédeas da sua vida financeira.

Não é mágica, é conhecimento aplicado. Comece a observar essas taxas e veja como suas decisões de investimento podem se tornar muito mais assertivas a partir de agora.

Dicas Extras Para Você Agir Hoje Mesmo

O pulo do gato: A teoria é legal, mas o que importa é a prática.

Vamos combinar que você não quer só entender, quer resultados.

Anote essas dicas de mão na massa para não errar.

- Primeiro passo seguro: Comece com um CDB de 100% do CDI em um banco digital. É simples, seguro e rende desde o primeiro dia.

- Erro fatal: Nunca deixe dinheiro parado na poupança se a Selic estiver acima de 8,5% ao ano. A conta não fecha.

- Checklist antes de investir: Confira a taxa (ex: 110% do CDI), o prazo (D+0 ou D+30?) e se há garantia do FGC até R$ 250 mil.

- Momento ideal: Quando a Selic está caindo, trave taxas em LCIs e LCAs de longo prazo. Quando sobe, prefira CDBs pós-fixados.

- Dado real: Um CDB a 100% do CDI com Selic a 10% rende cerca de R$ 83 por mês para cada R$ 10 mil investidos. Faça as contas.

Perguntas Que Todo Iniciante Faz (e as Respostas Diretas)

Qual é melhor para investir: Selic ou CDI?

Para investir, você sempre olha o CDI. A verdade é a seguinte: a Selic é a taxa macro, mas o CDI é o termômetro dos seus rendimentos em produtos como CDB e LCI. Escolha investimentos atrelados a uma porcentagem do CDI (ex: 110% do CDI).

Como a Selic alta afeta meus investimentos?

A Selic alta aumenta os rendimentos da renda fixa. Olha só: se a taxa básica sobe, o CDI acompanha, e seus investimentos indexados a ele rendem mais. Mas cuidado, isso também encarece financiamentos e crédito pessoal.

Posso perder dinheiro investindo com base no CDI?

Em renda fixa de boa qualidade, o risco de perder é baixo. Pode confessar que o medo existe, mas produtos com garantia do FGC e de bancos sólidos protegem seu capital. O ‘segredo’ é evitar promessas mirabolantes acima do mercado.

Você Acabou de Virar a Chave do Seu Dinheiro

Resumo rápido: Selic controla a economia, CDI move seus investimentos.

Agora você não é mais leigo. Sabe que um ponto percentual faz diferença no bolso.

Consegue escolher entre um CDB e uma LCI com propriedade.

Desafio amigável: Hoje mesmo, abra o app do seu banco e compare a taxa de um CDB com a poupança.

Veja os números com seus próprios olhos. Esse é o primeiro passo real.

Compartilhe essa dica com quem também quer sair do zero. Ajuda geral.

E me conta nos comentários: qual investimento de renda fixa você vai pesquisar primeiro?