Você já parou para pensar em como funciona uma previdência privada e se ela realmente pode garantir um futuro tranquilo? Muita gente se sente perdida com tantas opções e termos técnicos, achando que é complicado demais para entender. Mas a verdade é que planejar sua aposentadoria pode ser mais acessível do que você imagina. Neste post, eu vou te mostrar o caminho das pedras para desmistificar a previdência privada e te ajudar a tomar as melhores decisões para o seu futuro financeiro, começando agora mesmo em 2026.

“A isenção de IOF em aportes VGBL realizados em 2026 é um benefício fiscal válido até R$ 600 mil por CPF.”

Como a Previdência Privada Funciona na Prática para Garantir Seu Amanhã?

Pois é, a previdência privada opera em duas grandes etapas que você precisa sacar. A primeira é a fase de acumulação. É aqui que você faz seus aportes, ou seja, o dinheiro que você investe regularmente.

Depois, vem a fase de usufruto. Essa é a hora de aproveitar os frutos do seu planejamento, fazendo os resgates para viver essa nova fase da vida com mais segurança financeira.

Entender essas duas fases é o primeiro passo para ver como a previdência privada pode trabalhar a seu favor.

Entendendo a Essência da Previdência Privada: Seu Guia Definitivo para o Futuro

Vamos combinar, pensar em aposentadoria pode parecer coisa de outro mundo, mas a verdade é que a previdência privada é uma ferramenta poderosa para garantir seu futuro financeiro. Eu vejo ela como um cofrinho turbinado, focado em te dar tranquilidade lá na frente. Basicamente, funciona em duas etapas: a primeira é a de acumulação, onde você deposita seu dinheiro, seja de uma vez ou aos poucos, mês a mês. A segunda é a de usufruto, que é quando você começa a usar o que juntou, seja sacando tudo ou recebendo uma renda mensal. É um plano de longo prazo, pensando em quem quer mais segurança financeira depois de anos de trabalho.

| Fase | Descrição |

|---|---|

| Acumulação | Período em que você realiza aportes (mensais ou únicos) para construir seu patrimônio. |

| Usufruto | Momento em que você resgata o valor acumulado ou recebe pagamentos periódicos. |

Explorando as Opções de Planos de Previdência Privada: Um Raio-X Detalhado

Na hora de escolher, o jogo muda um pouco dependendo do seu perfil de declaração de Imposto de Renda. Eu separo isso em três pilares principais para ficar mais claro:

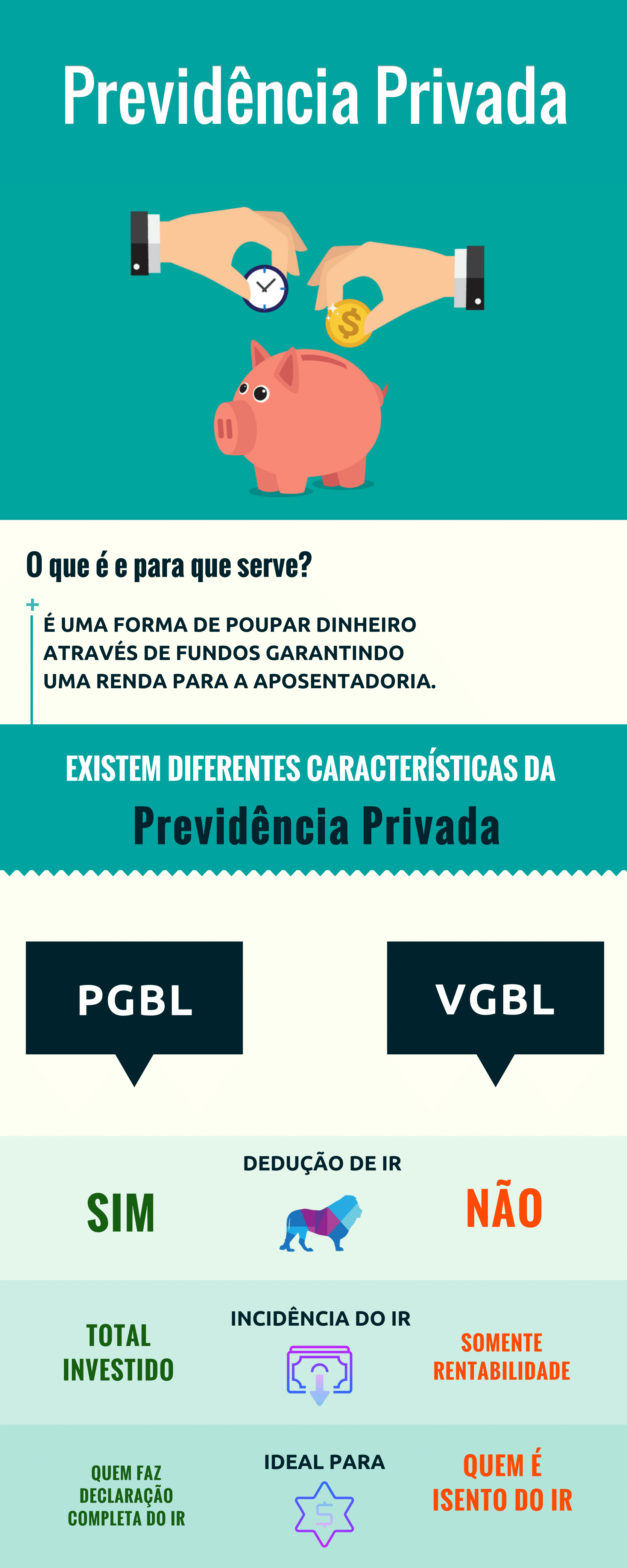

PGBL: Ideal para Declaração Completa do IR

O PGBL, ou Plano Gerador de Benefício Livre, é o campeão para quem faz a declaração completa do Imposto de Renda. A grande sacada aqui é que você pode deduzir até 12% da sua renda bruta anual tributável. Pensa nisso como um desconto direto na base de cálculo do seu imposto. Mas atenção: na hora de sacar o dinheiro, o imposto de renda incide sobre o valor total que você acumulou. Por isso, é crucial planejar bem os aportes.

VGBL: Versatilidade para Declaração Simplificada ou Limite Atingido

Já o VGBL, o Vida Gerador de Benefício Livre, é a pedida certa para quem usa a declaração simplificada ou para quem já atingiu o limite de dedução do PGBL. O pulo do gato do VGBL é que o imposto de renda no resgate incide apenas sobre os rendimentos. Imagina só? E tem mais: para 2026, essa modalidade traz uma novidade interessante com a isenção de IOF em aportes feitos até um limite de R$ 600 mil por CPF. Isso pode fazer uma diferença bacana no seu planejamento financeiro, como detalhado em várias fontes confiáveis do YouTube.

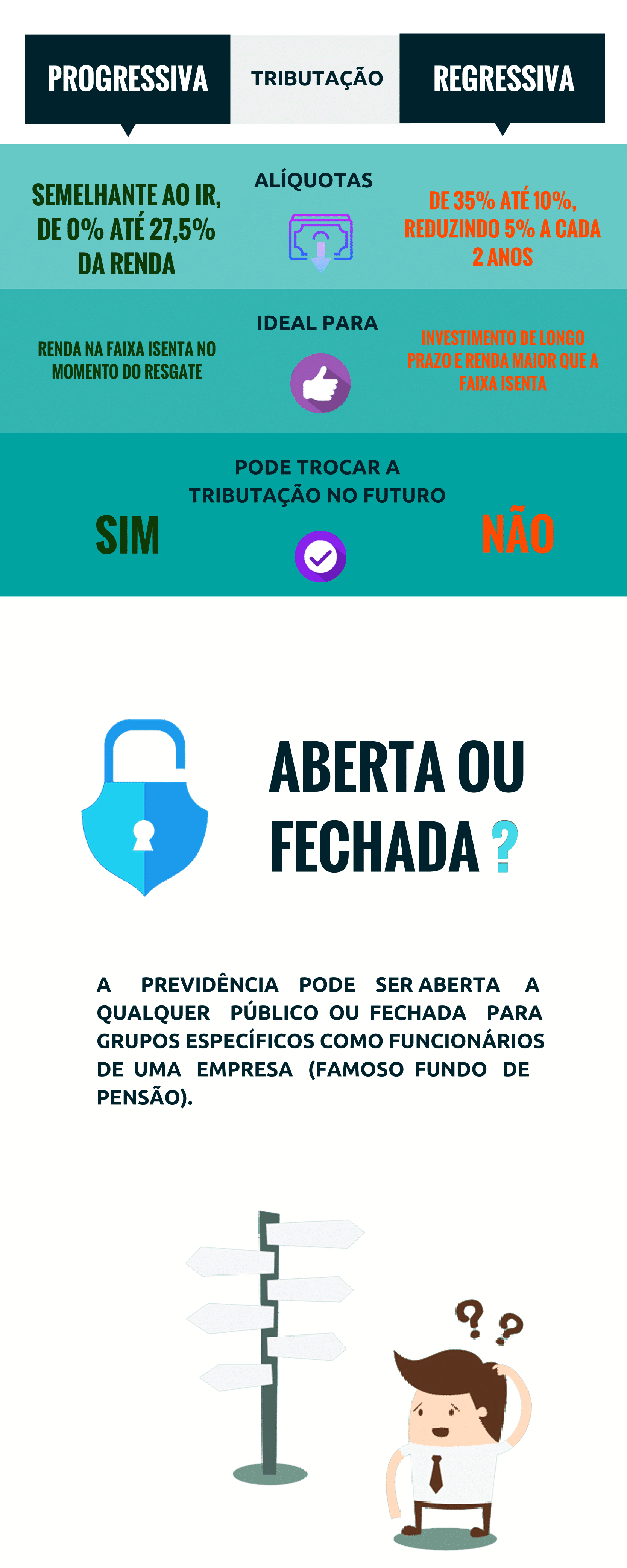

Opções Tributárias: Progressivo vs. Regressivo

Desde 2024, você tem uma flexibilidade maior: pode escolher o regime tributário no momento do primeiro resgate, e não mais apenas na contratação. Essa é uma mudança que simplifica bastante as coisas, como você pode ver em análises detalhadas como as encontradas em fontes do CAIXA.

Vamos entender as duas alíquotas:

Regime Progressivo

Nessa modalidade, a alíquota do imposto vai subindo conforme o valor que você resgata. Ela é semelhante às faixas de tributação do próprio salário, indo de 0% a 27,5%. É mais indicado para quem faz retiradas menores ao longo do tempo.

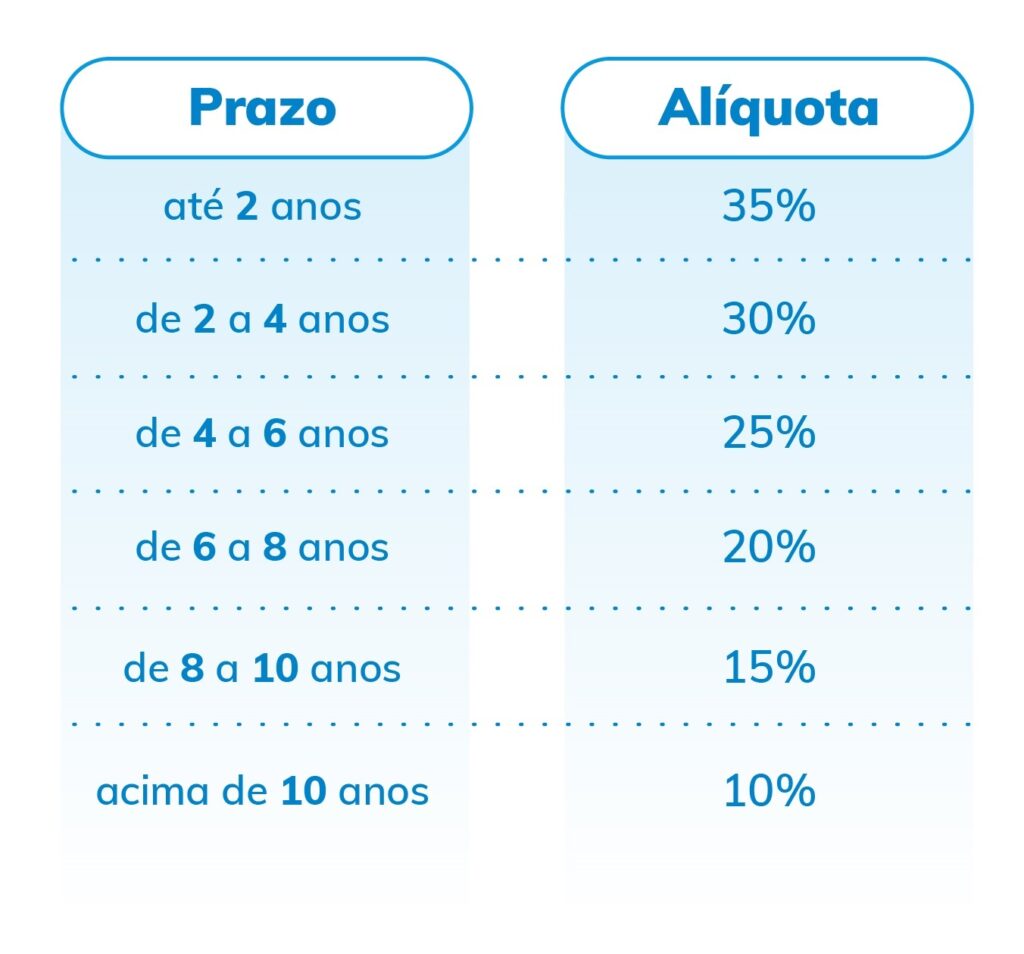

Regime Regressivo

Aqui, a mágica acontece com o tempo. Quanto mais tempo seu dinheiro ficar investido, menor a alíquota. Ela começa em 35% para resgates feitos em até 2 anos e vai caindo gradualmente até chegar a 10% após 10 anos. Essa é, sem dúvida, a menor alíquota de Imposto de Renda que você encontra no mercado financeiro. Para quem busca otimização fiscal no longo prazo, o regime regressivo, recomendado por especialistas de instituições como a Brasilprev, é uma escolha inteligente.

Taxas e Custos: Fique de Olho nos Detalhes

É fundamental ficar atento às taxas. Temos a taxa de administração, que é cobrada anualmente sobre o valor total que você tem investido, e a taxa de carregamento, que pode ser sobre cada aporte ou resgate. Muitos planos modernos já eliminaram essa última, o que é um ponto positivo.

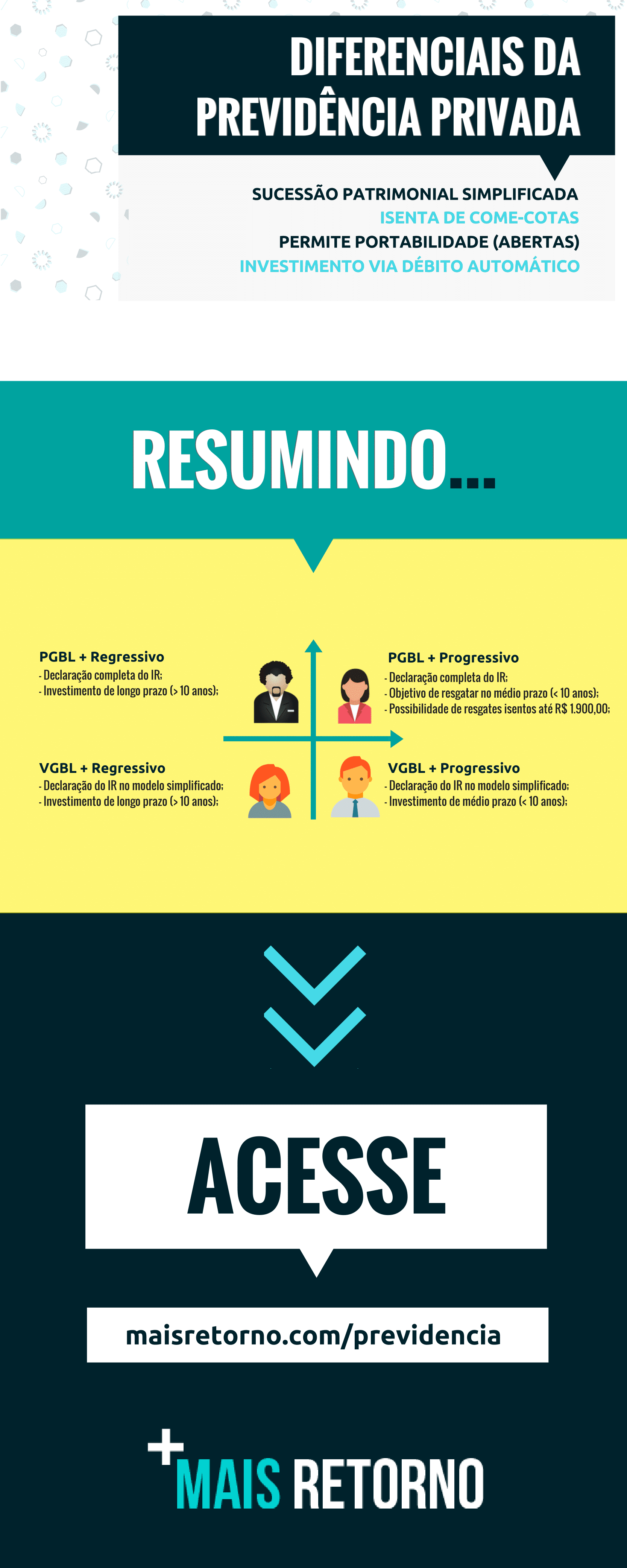

Portabilidade e Sucessão: Vantagens Cruciais

Uma das grandes vantagens é a portabilidade. Se você não estiver satisfeito com a rentabilidade ou as taxas de um plano, pode transferir seus recursos para outra instituição sem pagar imposto de renda nesse processo. E para fechar com chave de ouro: o saldo da sua previdência privada geralmente não entra no inventário. Isso significa que o dinheiro vai direto para os beneficiários que você indicou, e isso costuma ser rápido, em poucos dias. É um alívio e tanto, facilitando a vida de quem fica, como abordado em tutoriais disponíveis no YouTube.

Preparando seu Caminho para a Previdência Privada: Dicas Essenciais

Para começar com o pé direito, o primeiro passo é entender seus objetivos. Você quer complementar a aposentadoria do INSS? Montar uma reserva para um projeto futuro? Ou usar a previdência como uma ferramenta de planejamento tributário? Definir isso vai te ajudar a escolher o plano certo e o regime tributário mais vantajoso para o seu caso. Pense também em quanto você pode investir regularmente. Mesmo aportes menores, feitos com constância, fazem uma grande diferença no longo prazo, graças ao poder dos juros compostos.

Planejando sua Previdência Privada Passo a Passo

Defina seus Objetivos Financeiros

Antes de tudo, eu sempre recomendo parar e pensar: o que eu quero com esse dinheiro lá na frente? É para a aposentadoria, para comprar um imóvel, para a educação dos filhos? Saber seu objetivo principal vai guiar todas as outras decisões, desde a escolha do plano até o tempo que o dinheiro ficará investido. Não adianta ter um plano super rentável se ele não te ajuda a alcançar o que você realmente quer.

Avalie sua Situação Fiscal e Tributária

Analise como você declara seu Imposto de Renda. Você usa a declaração completa ou a simplificada? Isso é crucial para decidir entre PGBL e VGBL. Se você tem muitas despesas dedutíveis, o PGBL pode ser mais vantajoso. Caso contrário, o VGBL tende a ser a melhor opção. Se você já está no limite de dedução do PGBL, o VGBL também se torna a escolha lógica. Essa análise pode ser complementada com informações de fontes como o YouTube, onde diversos especialistas explicam essas nuances.

Pesquise e Compare Planos e Instituições

Não se afobie! Pesquise diferentes planos oferecidos por seguradoras e bancos. Compare as taxas de administração e, se houver, as taxas de carregamento. Verifique também a rentabilidade histórica dos fundos e a reputação da instituição. Algumas instituições, como a Brasilprev, oferecem uma gama variada de opções, vale a pena conferir.

Escolha o Regime Tributário Adequado

Com base na sua análise e nos seus objetivos, decida entre o regime progressivo e o regressivo. Lembre-se que a escolha pode ser feita no momento do resgate. Se o seu objetivo é longo prazo e você quer a menor alíquota possível, o regressivo é geralmente o mais indicado. Para retiradas menores e mais frequentes, o progressivo pode fazer mais sentido. Consultar informações em portais como o do CAIXA pode ajudar a clarear as ideias.

Faça seus Aportes de Forma Consistente

Uma vez que escolheu o plano, o segredo é a disciplina. Faça seus aportes regularmente, conforme planejado. A constância é a chave para construir um patrimônio robusto no longo prazo. Defina um valor que caiba no seu orçamento e tente aumentá-lo com o tempo, conforme sua renda permitir.

Como Evitar Erros Comuns na Previdência Privada

Um erro que vejo muita gente cometer é não acompanhar o desempenho do plano. É fácil colocar o dinheiro e esquecer, mas é importante dar uma olhada de vez em quando para garantir que ele está rendendo o esperado. Outro ponto é não entender as taxas. Taxas altas demais podem corroer sua rentabilidade. Sempre questione e compare. Além disso, não considerar a portabilidade pode te deixar preso a um plano ruim. E, claro, não ter um plano sucessório bem definido pode gerar dor de cabeça para os seus familiares no futuro, um aspecto que pode ser esclarecido em conteúdos educativos como os disponíveis no YouTube.

Dicas de Ouro para sua Previdência Privada

Vamos lá, meu amigo! Para você tirar o máximo proveito da sua previdência privada, anota aí:

- Comece cedo: Quanto antes você começar a aportar, mais tempo o seu dinheiro terá para render. É a mágica dos juros compostos, sabe?

- Aporte regular: Estabeleça um valor e um dia fixos para fazer seus aportes. Disciplina é fundamental para construir patrimônio.

- Entenda as taxas: Não se assuste com elas, mas saiba o que você está pagando. Taxa de administração e carregamento podem corroer seus rendimentos se forem muito altas. Pesquise!

- Simule antes de escolher: Use as ferramentas das seguradoras e bancos para simular diferentes cenários. Veja qual plano e regime tributário se encaixam melhor nos seus objetivos.

- Diversifique (se possível): Algumas previdências permitem diversificar os investimentos internos. Se essa opção existir e fizer sentido para o seu perfil, explore.

- Não mexa no dinheiro: A tentação de resgatar pode bater, mas lembre-se: esse dinheiro é para o seu futuro. Só resgate em caso de extrema necessidade.

FAQ: Suas Dúvidas Respondidas

Sei que surgem muitas perguntas, então vamos desmistificar alguns pontos:

- PGBL ou VGBL? Qual a diferença principal para mim?

- O PGBL é mais indicado se você declara Imposto de Renda completo, pois permite deduzir suas contribuições. Já o VGBL é para quem declara o IR simplificado ou é isento, pois incide imposto apenas sobre os rendimentos no resgate.

- Regime Progressivo ou Regressivo? O que é melhor?

- O progressivo segue as alíquotas do seu salário. O regressivo, como o nome diz, vai diminuindo o imposto com o tempo que o dinheiro fica investido. Para o longo prazo, o regressivo costuma ser mais vantajoso. Mas veja seu caso específico!

- E se eu precisar do dinheiro antes da aposentadoria?

- É possível fazer resgates. Mas, lembre-se, o objetivo principal é o longo prazo. Se for um resgate antecipado, especialmente no regime regressivo, a alíquota de imposto pode ser maior.

- O que são as taxas de administração e carregamento?

- A taxa de administração é um percentual cobrado anualmente sobre o valor total investido, para cobrir os custos de gestão do fundo. O carregamento é uma taxa cobrada sobre cada aporte (em alguns planos) ou sobre o valor resgatado, para cobrir os custos comerciais e de corretagem.

- Posso alterar meu plano depois de contratar?

- Sim, você pode fazer portabilidade para outro plano ou para outra instituição. E, em muitos casos, é possível alterar o regime tributário ou as opções de investimento dentro do próprio plano.

Seu Futuro Financeiro Começa Agora!

Vamos combinar, planejar a aposentadoria pode parecer um bicho de sete cabeças, mas com as informações certas, fica muito mais tranquilo. A previdência privada é uma ferramenta poderosa para você garantir um futuro com mais segurança e conforto.

Não deixe para depois. Analise seu momento atual, seus objetivos e comece a construir o patrimônio que você merece. Invista em você, invista no seu futuro. Você vai se agradecer lá na frente!