Você sabe o que é cheque especial e por que evitar (juros)? Muita gente cai nessa cilada, acreditando que é um dinheiro extra disponível. Mas a verdade é que o cheque especial pode se tornar um pesadelo financeiro se não for usado com cautela. Neste post, vou te mostrar como ele funciona e, o mais importante, como se livrar dessa armadilha. Vamos desmistificar e te dar o poder de decisão sobre suas finanças.

O que é cheque especial e por que evitar (juros) em 2026? Entenda a real.

Cheque especial é um limite de crédito pré-aprovado na sua conta corrente. Ele serve para cobrir gastos quando você gasta mais do que tem em saldo. Parece uma mão na roda, não é?

O problema é que os juros cobrados são altíssimos. Podem chegar a 8% ao mês, o que dá uma taxa anual perto de 152%. Isso significa que usar esse limite por pouco tempo já pode custar caro.

Além dos juros, tem o IOF, um imposto que incide sobre operações financeiras. Ele é cobrado diariamente, aumentando ainda mais o custo. Fique atento a isso.

Vamos combinar: a ideia de ter dinheiro extra é tentadora, mas as condições do cheque especial tornam o uso dele um grande vilão financeiro. Ele deve ser a última opção, e por pouquíssimos dias.

“A taxa de juros do cheque especial para pessoas físicas pode chegar a 8% ao mês, o que equivale a aproximadamente 151,8% ao ano, sendo uma das modalidades de crédito mais caras do mercado.”

Cheque Especial: A Armadilha dos Juros Que Você Precisa Evitar

O cheque especial é uma linha de crédito pré-aprovada que os bancos disponibilizam na sua conta corrente. Ele funciona como um “empréstimo automático” para cobrir gastos quando o saldo da sua conta zera. Parece uma mão na roda em momentos de aperto, não é mesmo? Mas, cuidado: essa conveniência pode se transformar em um pesadelo financeiro se você não souber usá-la. Eu já vi muita gente se enrolar feio por não entender o real custo dessa facilidade.

A ideia por trás do cheque especial é dar um fôlego extra para imprevistos ou para cobrir aquele gasto que não podia esperar. No entanto, a forma como ele é cobrado, com juros altíssimos, faz com que ele seja uma das opções mais caras do mercado financeiro. É fundamental ter clareza sobre isso para não cair em uma armadilha que compromete seu orçamento a longo prazo.

Vamos entender o que ele é e como funciona de verdade, para que você tome as melhores decisões para o seu bolso.

| Característica | Detalhes |

|---|---|

| O que é | Limite de crédito pré-aprovado na conta corrente. |

| Funcionalidade | Cobre gastos quando o saldo da conta é insuficiente. |

| Juros Mensais | Podem chegar a 8% (aproximadamente 151,8% ao ano). |

| IOF | Alíquota fixa de 0,38% + taxa diária de 0,01118%. |

| Uso Ideal | Por poucos dias; alguns bancos oferecem “10 dias sem juros” (IOF cobrado). |

| Alternativas | Empréstimo pessoal, com taxas geralmente menores para prazos maiores. |

O que é Cheque Especial?

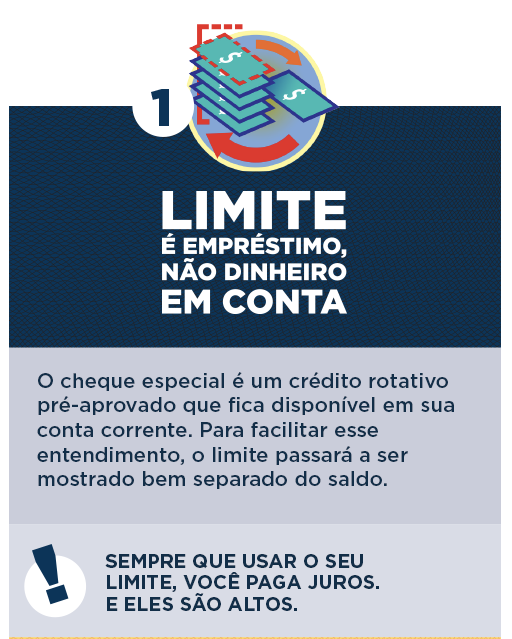

O cheque especial, também conhecido como limite de conta, é basicamente um crédito que o banco concede automaticamente para você usar quando o saldo da sua conta corrente acaba. Ele fica disponível o tempo todo, e o uso é instantâneo: basta fazer um pagamento ou saque que ultrapasse seu saldo, e o banco cobre a diferença usando esse limite. É uma linha de crédito rotativo, ou seja, o valor utilizado é renovado à medida que você deposita dinheiro na conta.

A grande sacada aqui é que ele não exige nenhuma solicitação formal a cada uso. O dinheiro está lá, pronto para ser usado. Essa facilidade, contudo, esconde um custo altíssimo. É como ter um cartão de crédito na conta, mas com taxas que, na maioria das vezes, são ainda mais exorbitantes do que as do rotativo do cartão.

Por que evitar o uso frequente do Cheque Especial?

Evitar o cheque especial é uma das primeiras regras para manter a saúde financeira em dia. O principal motivo é o custo. Quando você usa o cheque especial, mesmo que por poucos dias, está sujeito a uma das taxas de juros mais elevadas do mercado. Isso corrói seu dinheiro rapidamente e dificulta a quitação de outras dívidas ou a realização de objetivos.

Além disso, o uso constante pode criar uma falsa sensação de que você tem mais dinheiro do que realmente possui. Isso pode levar a um descontrole financeiro, onde você se acostuma a gastar sem verificar o saldo, acreditando que o limite do cheque especial sempre estará lá para cobrir. Essa dependência é perigosa e pode te prender em um ciclo de endividamento difícil de sair.

Os Altos Custos do Cheque Especial

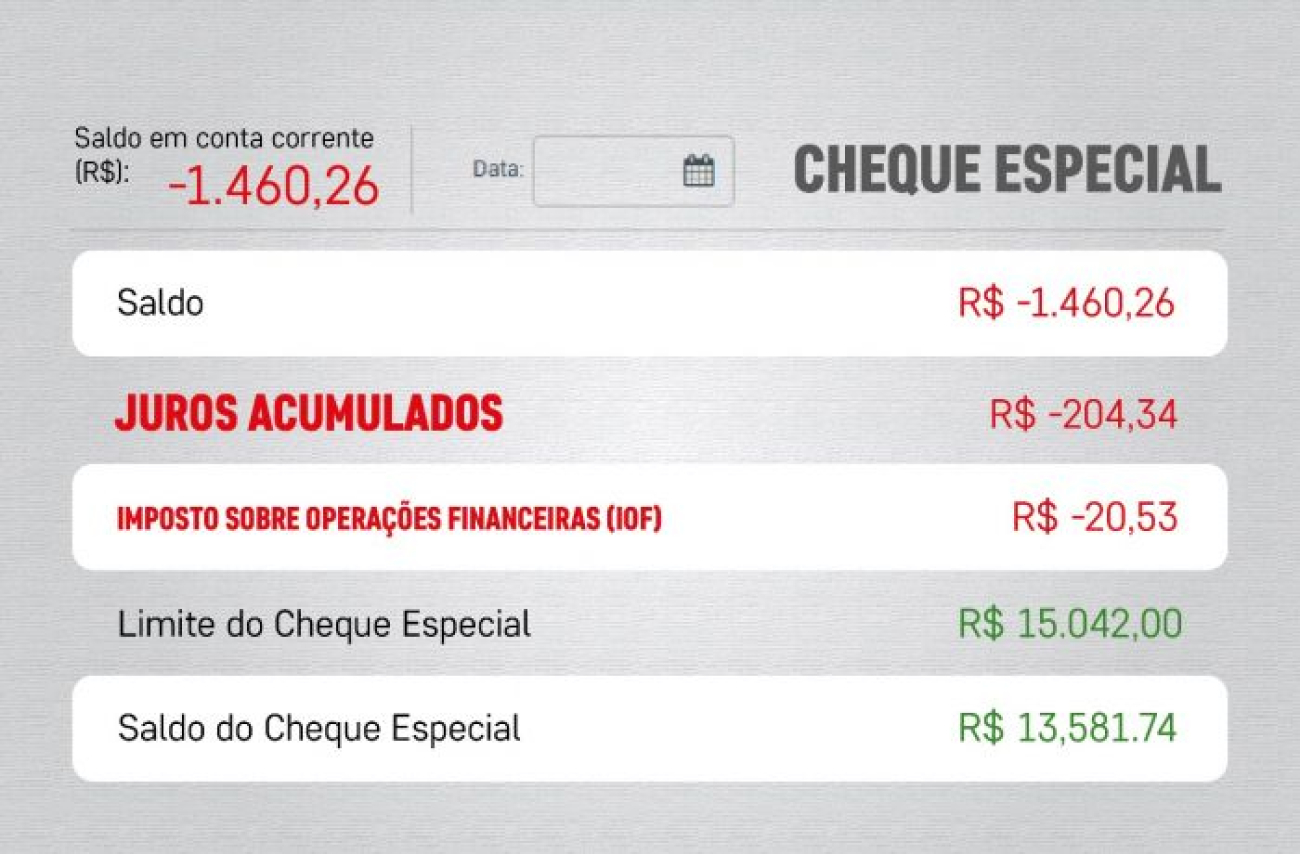

Vamos falar a real: o cheque especial é caro. Muito caro. Os juros cobrados podem facilmente ultrapassar os 8% ao mês. Se você fizer as contas, isso equivale a quase 151,8% ao ano, segundo dados do Banco Central. É um percentual assustador quando comparado a outras linhas de crédito.

E não para por aí. Além dos juros, incide o IOF (Imposto sobre Operações Financeiras). Ele é composto por uma alíquota fixa de 0,38% e uma taxa diária de 0,01118%, como aponta o C6 Bank. Ou seja, cada dia que você fica no vermelho representa um custo adicional que vai se acumulando.

O Impacto dos Juros e Impostos

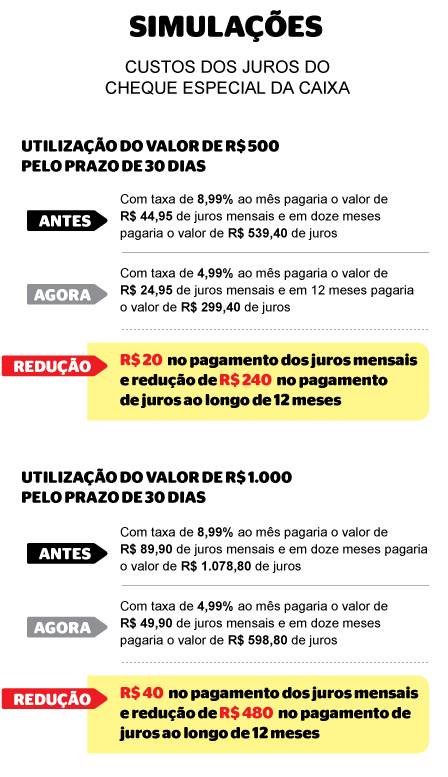

A combinação de juros altos com o IOF pode transformar uma pequena necessidade de crédito em uma dívida vultosa rapidamente. Imagine que você use R$ 1.000 do cheque especial por um mês. Com juros de 8% ao mês, você pagaria R$ 80 de juros. Acrescente o IOF e o custo total pode ser ainda maior. Em um ano, se você mantivesse essa dívida, o valor pago em juros seria mais que o dobro do valor original!

Para você ter uma ideia da desproporção, os juros do cheque especial são significativamente mais altos que os do cartão de crédito, que já são conhecidos por serem caros. Enquanto o cheque especial pode chegar a 151,8% ao ano, o rotativo do cartão de crédito tem uma média de 182% ao ano, segundo o banQi. Ambos são caros, mas o cheque especial é uma tentação constante por estar ali, na conta.

O Efeito “Bola de Neve” do Cheque Especial

O grande perigo do cheque especial é o efeito “bola de neve”. Você usa um pouco, os juros aumentam a dívida, você usa mais para cobrir os juros e a dívida cresce exponencialmente. É um ciclo vicioso que pode te levar a um endividamento profundo. Muitas vezes, a pessoa nem percebe o quanto está devendo até que a situação se torne insustentável.

Esse “empréstimo automático” pode mascarar a necessidade de reavaliar seus gastos e sua renda. Em vez de enfrentar o problema, você acaba usando o limite para adiar a solução, o que só piora o quadro. Ficar no cheque especial por mais de alguns dias é um sinal claro de que seu planejamento financeiro precisa de atenção urgente.

Quando (se for o caso) utilizar o Cheque Especial?

Vamos combinar: o cheque especial não foi feito para ser usado como uma extensão da sua renda. Ele é uma linha de crédito emergencial, para ser utilizada em situações muito específicas e por um período curtíssimo. A ideia é cobrir um descompasso pontual de caixa, que você sabe que será resolvido em poucos dias.

Alguns bancos oferecem o que chamam de “10 dias sem juros”. É importante entender que, na verdade, o IOF ainda é cobrado nesse período, como informa o Itau. Portanto, mesmo nessas condições, o uso deve ser evitado ao máximo. Apenas em uma emergência real, sabendo exatamente quando você vai cobrir o valor e monitorando os custos, ele pode ser considerado.

Alternativas Mais Baratas ao Cheque Especial

Se você precisa de um valor maior ou por um prazo mais longo, saiba que existem alternativas muito mais vantajosas. O empréstimo pessoal, por exemplo, geralmente oferece taxas de juros significativamente menores, especialmente para prazos maiores. Essa é uma opção bem mais recomendada para organizar as finanças ou cobrir gastos planejados.

Outras opções podem incluir linhas de crédito com garantia (como imóvel ou veículo), que costumam ter juros bem mais baixos. O importante é pesquisar e comparar as taxas. O banco BV, por exemplo, destaca em seu portal que o empréstimo pessoal é uma alternativa mais acessível ao cheque especial para prazos estendidos, como você pode conferir em banco BV.

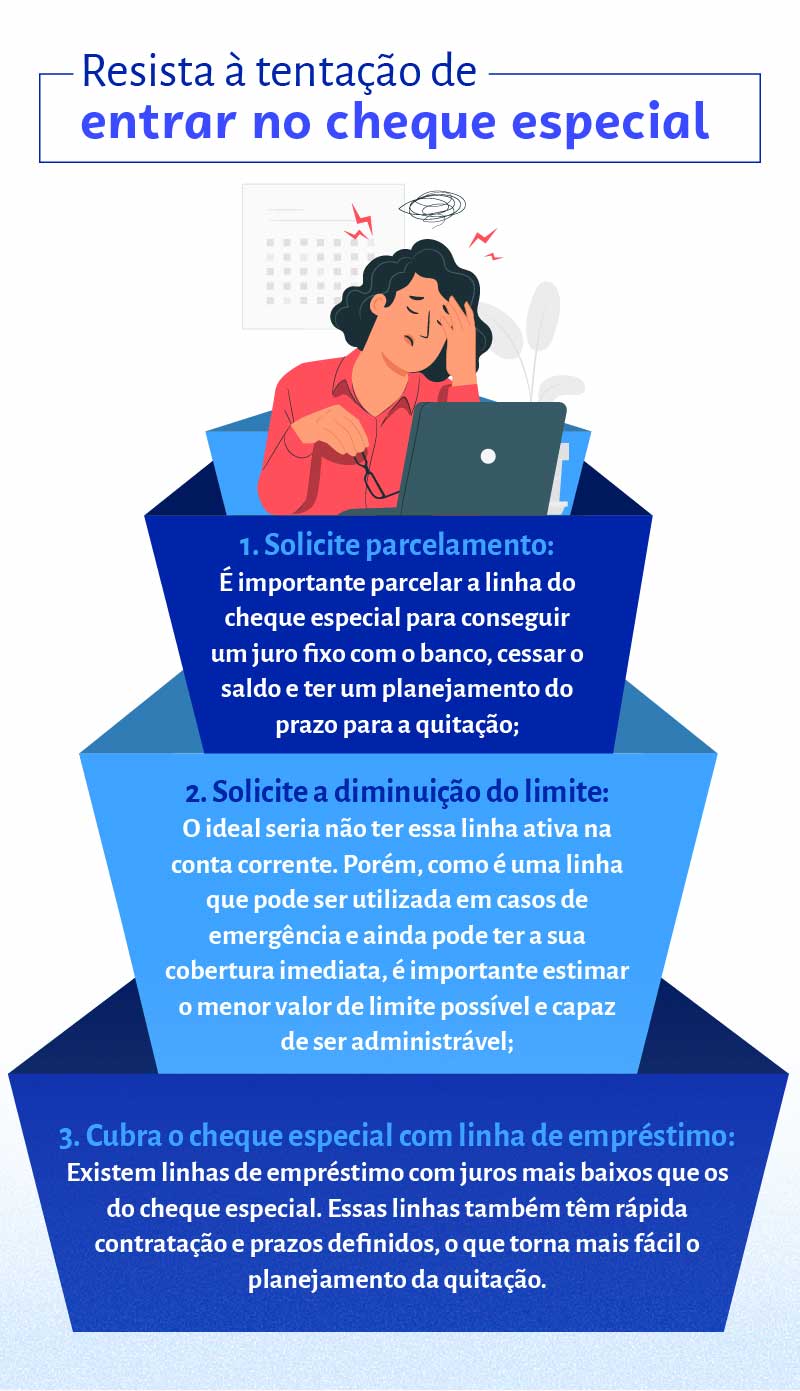

Como Lidar com o Cheque Especial

Se você já está usando o cheque especial, o primeiro passo é parar de usá-lo imediatamente. Analise quanto você está devendo e qual a taxa de juros exata que seu banco está cobrando. O próximo passo é criar um plano para quitar essa dívida o mais rápido possível. Priorize o pagamento do cheque especial, pois os juros são altíssimos.

Considere renegociar a dívida com o banco, buscando condições melhores ou um parcelamento com juros menores. Se não for possível, avalie a portabilidade para outra instituição que ofereça taxas mais amigáveis ou, como já mencionado, um empréstimo pessoal para quitar o saldo devedor e passar a pagar uma parcela menor e com juros mais baixos.

O Cheque Especial Vale a Pena?

Na minha opinião de especialista, o cheque especial, na vasta maioria dos casos, não vale a pena. A conveniência de ter um dinheiro extra disponível instantaneamente é ofuscada pelos juros exorbitantes que são cobrados. É uma armadilha financeira que pode comprometer seriamente seu futuro financeiro.

O uso, mesmo que por poucos dias, deve ser uma exceção rara e planejada, com a certeza absoluta de que o valor será reposto em curtíssimo prazo. Para qualquer outra necessidade, seja ela planejada ou emergencial, procure alternativas de crédito com taxas mais justas. Seu bolso e sua tranquilidade agradecerão.

Dicas Extras

- Fique atento às renovações automáticas: Alguns bancos renovam o cheque especial sem aviso. Verifique seu extrato com frequência.

- Negocie a taxa: Se precisar usar, tente negociar a taxa de juros. Sua relação com o banco pode ajudar.

- Considere o limite como uma emergência: Use o cheque especial apenas para imprevistos curtos e urgentes.

- Crie uma reserva de emergência: O ideal é ter um colchão financeiro para evitar recorrer a ele.

Dúvidas Frequentes

O que é cheque especial e como funciona?

O cheque especial é um limite de crédito pré-aprovado na sua conta corrente. Ele funciona como um empréstimo automático quando seu saldo acaba. É prático, mas os juros do cheque especial são altíssimos, por isso é crucial entender como funciona o cheque especial para usá-lo com cautela.

Por que devo evitar o cheque especial?

Você deve evitar o cheque especial principalmente por causa dos juros. A taxa cheque especial é uma das mais caras do mercado, podendo chegar a 8% ao mês, o que equivale a mais de 150% ao ano. Usar o cheque especial por muito tempo pode virar uma bola de neve financeira.

Quais são as alternativas ao cheque especial?

Existem diversas alternativas ao cheque especial. O empréstimo pessoal, por exemplo, geralmente oferece taxas de juros menores e prazos mais longos. Pesquisar sobre como desativar o cheque especial e explorar outras opções de crédito pode ser um caminho mais econômico.

Conclusão: Assuma o Controle das Suas Finanças

Vamos combinar, o cheque especial pode parecer uma salvação em momentos de aperto, mas os juros do cheque especial são um verdadeiro vilão para o seu bolso. A chave é o planejamento. Entender o impacto do IOF no seu cheque especial e buscar alternativas ao cheque especial são passos essenciais. Pense em como desativar o cheque especial e comece a construir um futuro financeiro mais tranquilo. Analisar o cheque especial vs. empréstimo pessoal é um ótimo próximo passo para sua educação financeira.