Descobrir como funciona o consórcio de carros explicado simples pode ser o caminho para realizar seu sonho automotivo sem apertar o bolso com juros. Muita gente trava na hora de comprar um carro novo por causa das altas taxas de financiamento, e a gente entende essa preocupação. Se você busca uma alternativa inteligente e econômica para ter seu veículo, este post é para você. Vou detalhar tudo sobre o consórcio, desmistificando cada etapa para que você tome a melhor decisão em 2026.

“O consórcio funciona como uma poupança em grupo, onde os participantes pagam parcelas mensais para formar um fundo comum destinado à aquisição de veículos. A contemplação ocorre por sorteio ou lance, e o custo total tende a ser menor que o de um financiamento tradicional devido à ausência de juros, sendo cobrada apenas uma taxa de administração.”

Como a modalidade de consórcio de carros explicada de forma simples funciona na prática para você?

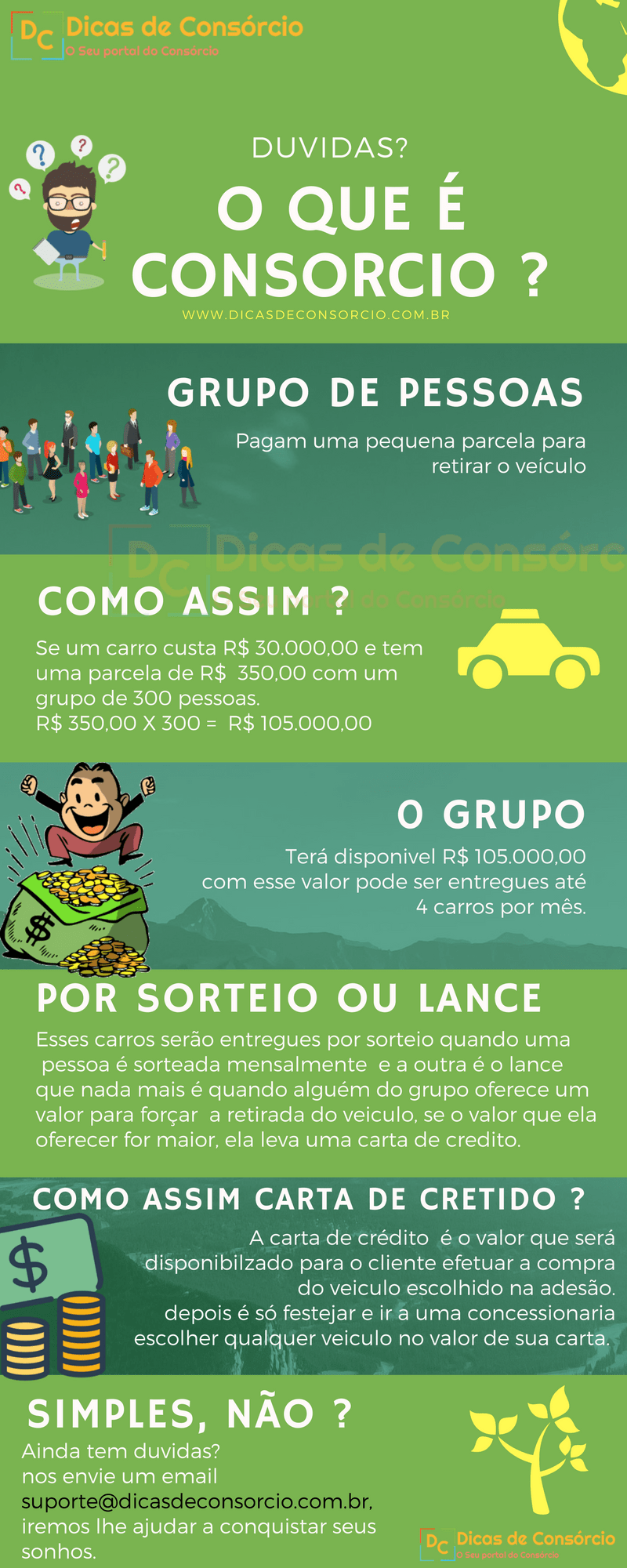

Um consórcio é um grupo de pessoas com o mesmo objetivo: comprar um carro. A administradora, que é autorizada pelo Banco Central, organiza tudo isso.

Você paga parcelas mensais. Essas parcelas incluem o valor do carro que você quer e uma taxa de administração. É importante saber que não tem juros aqui, mas pode haver um fundo de reserva.

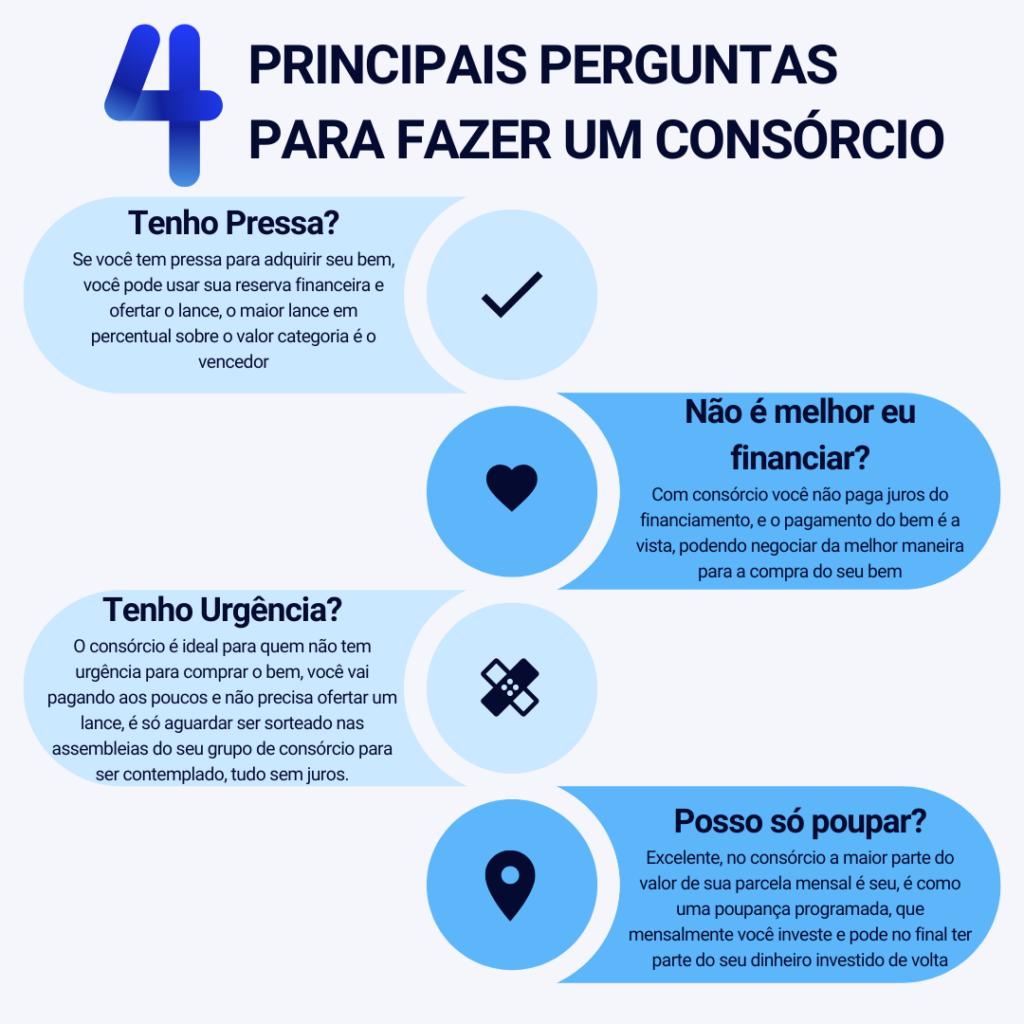

A grande sacada é a contemplação. Você pode ser sorteado a qualquer momento, desde que esteja em dia com seus pagamentos.

Outra forma de ser contemplado é dando um lance. Funciona como um leilão: quem oferece mais para antecipar parcelas, pega a carta de crédito primeiro.

O que é Consórcio de Carros e como ele funciona na prática

O consórcio de carros é uma modalidade de compra planejada em grupo, onde participantes se reúnem para adquirir bens em comum. A administradora autorizada pelo Banco Central organiza esse grupo.

| Aspecto | Detalhe Técnico |

|---|---|

| Organização | Administradora autorizada pelo Banco Central. |

| Pagamento Mensal | Valor do bem + Taxa de administração (sem juros). Pode incluir fundo de reserva. |

| Contemplação | Sorteio (mensal, para adimplentes) ou Lance (oferta para antecipar parcelas). |

| Uso do Crédito | Carta de crédito para aquisição do veículo escolhido. Administradora paga ao vendedor. |

| Continuidade | Pagamento das parcelas segue até o fim do prazo do grupo, mesmo após a aquisição. |

| Custo Comparativo | Geralmente menor que financiamento devido à ausência de juros. |

| Reajustes | Possibilidade de aumento das parcelas se o preço do carro de referência subir. |

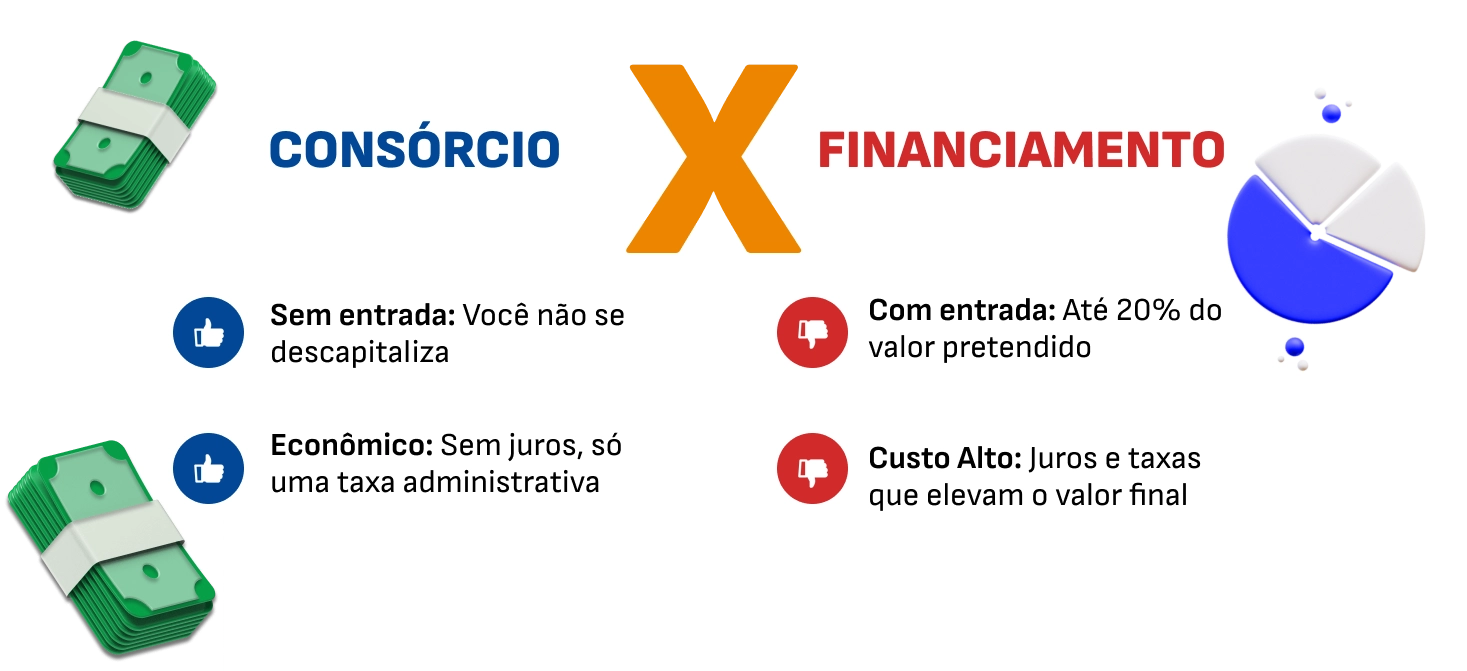

Vantagens, Desvantagens e Impacto Real

- Vantagem: Custo total potencialmente menor que financiamentos, pois não há cobrança de juros, apenas taxa de administração.

- Vantagem: Planejamento financeiro sem a pressão de juros altos.

- Desvantagem: A contemplação não é imediata; depende de sorteio ou da capacidade de oferecer um lance.

- Desvantagem: O valor das parcelas pode ser reajustado caso o preço do veículo de referência sofra alterações.

- Desvantagem: O bem só pode ser escolhido após a contemplação.

- Impacto Real: Exige paciência e disciplina financeira, sendo ideal para quem não tem urgência na aquisição do veículo.

Formação do Grupo e Pagamento Mensal

Um grupo de pessoas se une para formar uma poupança coletiva destinada à compra de um carro.

- Composição/Material: Contrato de adesão com a administradora, definindo valor da carta de crédito, prazo e parcelas.

- Indicação de Uso: Pagamentos mensais que compõem o fundo comum do grupo.

- Diferencial: A mensalidade inclui o valor do bem e a taxa de administração, sem a incidência de juros. Pode haver um fundo de reserva para cobrir inadimplências.

Métodos de Contemplação: Sorteio e Lance

A liberação da carta de crédito ocorre por meio de dois mecanismos principais.

- Composição/Material: Sorteio baseado em números ou loterias federais, realizado mensalmente entre os participantes adimplentes.

- Indicação de Uso: Lance, onde o participante oferece um valor para antecipar o pagamento de parcelas (geralmente as últimas). Quem oferece o maior lance é contemplado.

- Diferencial: Oferece duas vias para acesso ao crédito: a sorte (sorteio) ou a capacidade de investimento (lance).

Utilização da Carta de Crédito

Com a carta de crédito em mãos, o contemplado tem autonomia para escolher o veículo.

- Composição/Material: Valor em dinheiro ou crédito vinculado ao bem especificado no contrato.

- Indicação de Uso: Compra do carro desejado, seja novo ou usado, em concessionárias ou de particulares.

- Diferencial: Permite negociar o preço do veículo à vista, o que pode gerar descontos adicionais.

Pontos Principais para Ficar de Olho

Atenção a detalhes específicos é crucial para uma boa experiência com o consórcio.

- Composição/Material: Taxa de administração: é o custo do serviço da administradora. Verifique se há outras taxas embutidas.

- Indicação de Uso: Fundo de reserva: um valor adicional para cobrir eventuais inadimplências no grupo.

- Diferencial: Reajuste do crédito: o valor da carta de crédito pode ser atualizado conforme a variação do preço do bem de referência.

Vantagens e Desvantagens do Consórcio

Entender os prós e contras ajuda na decisão final.

- Composição/Material: Vantagem: Ausência de juros, resultando em um custo final geralmente menor que financiamentos.

- Indicação de Uso: Vantagem: Flexibilidade na escolha do veículo após a contemplação.

- Diferencial: Desvantagem: Prazo de contemplação incerto, exigindo paciência.

- Indicação de Uso: Desvantagem: Possibilidade de reajuste das parcelas.

Onde Pesquisar e Comparar Consórcios?

Ferramentas e fontes confiáveis auxiliam na escolha da melhor administradora.

- Composição/Material: Simuladores online como o do Serasa.

- Indicação de Uso: Consulta à lista de administradoras autorizadas no site do Banco Central.

- Diferencial: Informações detalhadas em blogs de instituições financeiras como Itaú, Sicredi, e de consorciadoras como ConsorcioCred, Consórcio Volkswagen, Consórcio Honda, Mycon, Banco PAN, FinanZero.

Preço Médio e Vale a Pena? (Mercado 2026)

Avaliar o custo-benefício é fundamental para tomar a decisão certa em 2026.

- Custo Médio: O valor das parcelas varia conforme o preço do carro de referência e o prazo do grupo. A taxa de administração, que representa o custo efetivo, geralmente fica entre 10% e 25% do valor do bem ao longo do contrato.

- Vale a Pena?: Se você não tem pressa para adquirir o carro e busca uma alternativa com custo final mais baixo que o financiamento, o consórcio pode ser uma excelente opção. A disciplina para os pagamentos mensais e a paciência para a contemplação são essenciais.

- Comparativo: Comparado a um financiamento com juros de 1.5% a 2% ao mês, o consórcio, mesmo com a taxa de administração, tende a ser mais vantajoso no longo prazo.

Dicas Extras

- Planeje sua contemplação: Entenda que o consórcio é uma compra planejada. Não é para quem tem pressa. Avalie seu perfil e o prazo do grupo.

- Pesquise a administradora: Verifique se a empresa é autorizada pelo Banco Central. Consulte a reputação dela em sites de reclamação. Uma boa administradora faz toda a diferença.

- Leia o contrato com atenção: Antes de assinar, entenda todas as cláusulas, especialmente sobre taxas, reajustes e regras de contemplação. Fique tranquila, é seu direito saber tudo.

- Simule antes de decidir: Use simuladores online para ter uma ideia clara do valor das parcelas e do custo total. O simulador do Serasa pode ajudar.

- Entenda o reajuste: As parcelas podem subir se o preço do carro de referência aumentar. Saiba qual carro é usado como base para o cálculo.

Dúvidas Frequentes

O que acontece se eu atrasar o pagamento?

Se você atrasar o pagamento, pode perder o direito de participar dos sorteios e lances. Em casos de atraso prolongado, você pode até ser excluído do grupo. É importante manter os pagamentos em dia para garantir sua participação e evitar problemas.

Posso usar o FGTS para dar lance no consórcio?

Sim, em muitos casos é possível usar o saldo do FGTS para dar um lance e tentar antecipar a sua contemplação. Verifique as regras específicas da administradora e as condições para uso do FGTS.

O que é a taxa de administração?

A taxa de administração é o valor que a administradora cobra pelos serviços prestados na organização e gestão do grupo de consórcio. Ela remunera a empresa e é diluída ao longo das parcelas. É importante entender o percentual dessa taxa para comparar diferentes opções.

Consórcio de Carros: Seu Caminho para a Conquista

Pois é, o consórcio de carros é uma modalidade de compra inteligente para quem busca planejamento e economia. Ao entender como funciona o consórcio de carro explicado simples, você percebe que ele se diferencia do financiamento pela ausência de juros. Lembre-se de pesquisar bastante e, quem sabe, explorar os próximos passos como entender as taxas do consórcio ou analisar se consórcio vs. financiamento é a melhor escolha para o seu momento. A decisão é sua, e com informação, ela será ainda mais assertiva.