Dicas para usar o seguro-desemprego com sabedoria começam com um plano que 90% ignoram: o controle financeiro que transforma crise em oportunidade real.

Como planejar suas finanças durante o seguro-desemprego para evitar o descontrole total

Vamos combinar: receber o benefício sem um plano é como dirigir sem mapa em estrada escura.

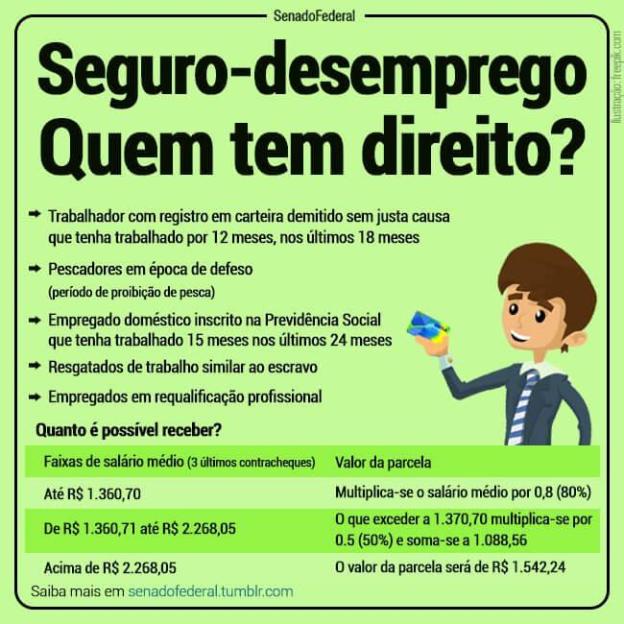

A verdade é a seguinte: o seguro-desemprego no Brasil tem prazo definido – geralmente de 3 a 5 parcelas, dependendo do seu tempo de carteira assinada.

Sem planejamento, o dinheiro some rápido com despesas que você nem percebe.

Mas preste atenção: o segredo está na divisão inteligente desde o primeiro dia.

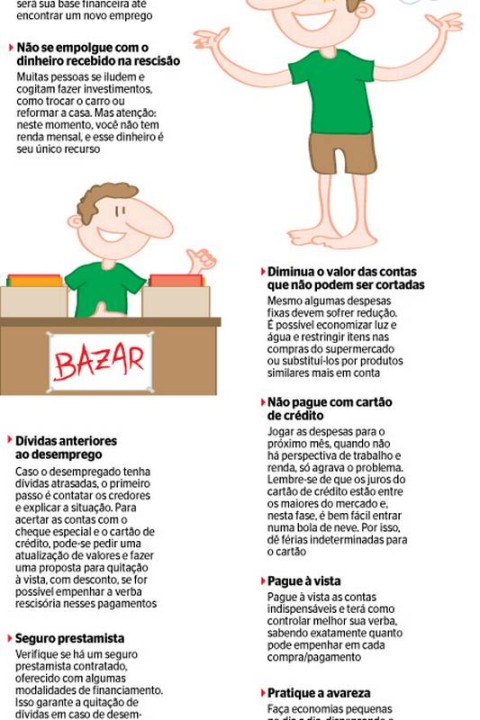

Separe imediatamente 70% para despesas essenciais (aluguel, luz, água, alimentação básica).

Reserve 20% para quitação de dívidas – começando sempre pelo cartão de crédito e cheque especial, onde os juros chegam a 300% ao ano no Brasil.

Os 10% restantes? Mantenha como reserva para emergências reais, não para desejos momentâneos.

Aqui está o detalhe: faça isso no mesmo dia do depósito, antes mesmo de pagar qualquer conta.

Pode confessar: quantas vezes você já viu o benefício sumir sem entender onde foi parar?

Esse método simples evita que você chegue na última parcela sem ter resolvido o essencial.

Em Destaque 2026: O seguro-desemprego deve ser visto como um capital para a recolocação profissional, não apenas para cobrir despesas imediatas.

Perdeu o emprego e agora o seguro-desemprego é seu aliado? Calma, você não está sozinho nessa. Muita gente recebe o benefício e não sabe exatamente como fazer ele render ou, pior, acaba gastando sem controle.

Mas a verdade é que dá pra usar esse dinheiro com inteligência e sair dessa fase ainda mais forte. Este guia é a sua receita de bolo para gerenciar o seguro-desemprego como um mestre financeiro.

| Tempo Estimado | Custo Estimado (R$) | Nível de Dificuldade |

|---|---|---|

| 1 dia (para planejamento) | R$ 0 (seu tempo e atenção) | Fácil |

Materiais Necessários

- Extrato bancário recente

- Lista de todas as suas despesas (fixas e variáveis)

- Planilha ou caderno para anotações

- Acesso à internet (para cursos e plataformas de emprego)

- Muita determinação!

O Passo a Passo Definitivo

- Passo 1: Mapeie suas Finanças – A primeira coisa é saber para onde seu dinheiro está indo. Pegue seu extrato e liste TUDO. Quanto entra do seguro-desemprego? Quanto você GASTA todo mês? Separe em despesas fixas (aluguel, condomínio, contas essenciais) e variáveis (lazer, alimentação fora, compras).

- Passo 2: Calcule a Duração do Benefício – Com a lista em mãos, veja quantas parcelas do seguro-desemprego você tem direito. Some o valor total e divida pelas suas despesas mensais. Isso te dá uma ideia clara de quanto tempo você tem para se reorganizar.

- Passo 3: Corte Gastos Supérfluos sem Dó – Vamos combinar, agora não é hora de luxo. Assinaturas de streaming que você mal usa? Refeições diárias em restaurantes? Aquela comprinha por impulso? É hora de cortar. Pense no que é realmente essencial. Essa é a base para o planejamento com seguro-desemprego.

- Passo 4: Fuja do Cartão de Crédito – Pode confessar, o cartão de crédito é uma tentação perigosa quando o dinheiro está contado. Evite ao máximo usá-lo. Prefira o débito ou, se possível, pague à vista. Isso te ajuda a ter controle real do saldo.

- Passo 5: Ataque as Dívidas com Juros Altos – Cheque especial e rotativo do cartão de crédito são verdadeiros vilões. Se o seu seguro-desemprego permitir, use parte dele para quitar ou diminuir drasticamente essas dívidas. Os juros comem seu dinheiro mais rápido do que você imagina.

- Passo 6: Renegocie o que Puder – Nem sempre dá para quitar tudo. Se for o caso, ligue para os credores e tente renegociar as parcelas. Às vezes, conseguir um fôlego nas parcelas é mais inteligente do que pagar tudo de uma vez e ficar sem reserva.

- Passo 7: Invista em Você (Empregabilidade) – O seguro-desemprego não é só para pagar contas. É uma chance de se qualificar! Procure cursos rápidos e gratuitos ou de baixo custo em áreas com alta demanda. Pense em tecnologia, vendas, marketing digital. Um curso pode ser o diferencial para conseguir um emprego melhor.

- Passo 8: Turbina seu Networking – Atualize seu currículo e, principalmente, seu perfil no LinkedIn. Conecte-se com pessoas da sua área, participe de grupos, mostre que você está ativo e buscando novas oportunidades. Isso é fundamental para o uso inteligente do seguro-desemprego.

- Passo 9: Busque Renda Extra – Se o seu benefício está acabando e o emprego ainda não apareceu, pense em bicos. Freelancer na sua área, vender algo que você sabe fazer, dar aulas particulares. Qualquer renda extra ajuda a esticar o dinheiro do seguro.

- Passo 10: Reserve o Excedente com Segurança – Sobrou dinheiro depois de tudo isso? Ótimo! Não deixe parado na conta corrente. Invista em algo com liquidez diária e baixo risco, como um CDB de liquidez diária ou um fundo DI. A Caixa tem ótimas opções para isso.

Checklist de Sucesso

- Você sabe exatamente quanto recebe de seguro-desemprego?

- Suas despesas estão mapeadas e separadas?

- Gastos supérfluos foram cortados?

- Você está evitando o cartão de crédito?

- Dívidas com juros altos estão sendo priorizadas?

- Você buscou qualificação ou renda extra?

- O dinheiro que sobrou está investido com segurança?

Erros Comuns

E se o dinheiro acabar antes de eu conseguir um emprego? A chave aqui é o Passo 9: Busque Renda Extra. Comece a pensar nisso o quanto antes, mesmo que o valor seja pequeno. O objetivo é esticar ao máximo o seu orçamento.

E se eu não conseguir renegociar minhas dívidas? Priorize as que têm juros mais altos. Se for o caso, procure ajuda de órgãos de defesa do consumidor ou consultores financeiros para entender suas opções. O importante é não deixar a bola de neve crescer.

Como Gerenciar o Seguro-Desemprego de Forma Eficiente

Gerenciar o seguro-desemprego de forma eficiente exige disciplina e um plano claro. A primeira etapa é entender o valor total que você receberá e o número de parcelas. Em seguida, é fundamental criar um orçamento detalhado, separando despesas essenciais das não essenciais. A redução de gastos supérfluos, como assinaturas e lazer excessivo, libera recursos para cobrir as necessidades básicas e, idealmente, para quitar dívidas ou investir em qualificação.

Uso Inteligente do Dinheiro do Seguro-Desemprego: Dicas Práticas

O uso inteligente do dinheiro do seguro-desemprego envolve priorizar o pagamento de dívidas com juros elevados, como cheque especial e rotativo do cartão de crédito, pois esses juros corroem rapidamente o seu capital. Evitar o uso do cartão de crédito para manter o controle financeiro é uma estratégia crucial. Além disso, considere usar parte do benefício para investir em cursos de curta duração que aumentem sua empregabilidade ou para buscar fontes de renda alternativa, como trabalhos freelancer.

Seguro-Desemprego e Finanças Pessoais: Planejamento Essencial

O planejamento financeiro é a espinha dorsal para quem está recebendo o seguro-desemprego. Mapear despesas fixas e variáveis ajuda a prever quanto tempo o benefício irá durar e onde é possível cortar gastos. A organização financeira permite que você não apenas cubra suas necessidades básicas, mas também evite contrair novas dívidas e, se possível, comece a quitar as existentes, preparando-se para um futuro mais estável.

Planejamento com Seguro-Desemprego para Sobreviver à Crise

Para sobreviver a um período de desemprego com o seguro-desemprego, um planejamento rigoroso é indispensável. A redução drástica de gastos supérfluos, como assinaturas não utilizadas e refeições fora de casa, é um primeiro passo. Evitar o uso do cartão de crédito e priorizar o pagamento de dívidas com juros altos são medidas essenciais para não agravar a situação financeira. Buscar fontes de renda alternativa, como trabalhos freelancer, pode estender a duração do benefício e trazer mais tranquilidade.

Como Priorizar Dívidas Usando o Seguro-Desemprego

Ao usar o seguro-desemprego para lidar com dívidas, a prioridade deve ser dada àquelas com as maiores taxas de juros. O cheque especial e o rotativo do cartão de crédito são exemplos clássicos de dívidas que crescem exponencialmente e devem ser atacadas primeiro. Se o valor do benefício não for suficiente para quitar tudo, considere renegociar as parcelas ou focar em reduzir o saldo devedor das dívidas mais caras, evitando assim juros desnecessários.

Onde Guardar o Dinheiro do Seguro-Desemprego com Segurança

Para o dinheiro do seguro-desemprego que não for imediatamente utilizado, é aconselhável optar por investimentos de liquidez diária e baixo risco. Opções como CDBs com liquidez diária, fundos DI ou a poupança (embora com rendimento menor) são alternativas seguras para manter o dinheiro acessível e protegido. A Caixa Econômica Federal oferece diversas modalidades de investimento com essas características, ideais para quem precisa de segurança e disponibilidade do capital.

Invista na Sua Empregabilidade com o Seguro-Desemprego

O período de recebimento do seguro-desemprego pode ser uma excelente oportunidade para investir na sua empregabilidade. Cursos de curta duração em áreas de alta demanda no mercado, workshops online, certificações e até mesmo o aprimoramento de habilidades em idiomas podem fazer uma grande diferença na busca por um novo emprego. Atualizar seu currículo e perfil profissional em plataformas como o LinkedIn também é uma forma de networking e autopromoção, aumentando suas chances de recolocação.

Buscar Renda Alternativa Durante o Período de Seguro-Desemprego

Para estender a duração do benefício do seguro-desemprego e aliviar a pressão financeira, buscar fontes de renda alternativa é uma estratégia inteligente. Trabalhos freelancer na sua área de atuação, consultorias pontuais, venda de produtos artesanais ou até mesmo serviços de entrega podem gerar um fluxo de caixa adicional. O importante é ser proativo e explorar todas as possibilidades para complementar o orçamento enquanto você busca uma nova colocação formal.

Dicas Extras: Truques que Fazem a Diferença na Prática

O pulo do gato: A maioria fica só na teoria. Vamos para a ação.

Essas dicas são para você aplicar hoje mesmo.

Elas geram resultado rápido e aliviam a pressão.

- Negocie TUDO, até o aluguel: Converse com o proprietário. Ofereça pagar adiantado em troca de desconto. Muitos aceitam 5% a 10% de redução.

- Crie uma ‘Conta do Seguro’: Abra uma conta digital separada só para o benefício. Transfira o valor assim que cair. Isso evita misturar com outras despesas.

- Use a regra 50-30-20 adaptada: Do total, destine 50% para contas fixas essenciais, 30% para alimentação e transporte, e 20% para uma reserva mínima ou quitação de dívidas.

- Ative alertas de vaga no LinkedIn: Não basta atualizar o perfil. Configure notificações por e-mail para vagas com suas palavras-chave. A oportunidade chega primeiro.

- Faça um ‘Dia Zero’ financeiro: Antes do primeiro pagamento, sente por 2 horas. Liste TODOS os gastos dos últimos 3 meses no papel. O susto traz clareza.

Perguntas que Todo Mundo Faz (e a Resposta Clara)

Posso usar o dinheiro do seguro para abrir um negócio?

Sim, mas com extrema cautela e planejamento rigoroso. O ideal é que o benefício cubra suas despesas pessoais enquanto você usa uma reserva separada, mesmo que pequena, para capital de giro inicial. Abrir um CNPJ sem um plano de 6 meses é um erro comum.

Quanto tempo o seguro-desemprego realmente dura?

De 3 a 5 meses, dependendo do seu tempo de carteira assinada. A regra é clara: se você trabalhou de 12 a 23 meses, tem direito a 4 parcelas. Acima de 24 meses, pode chegar a 5. O calendário de pagamentos é fixo e divulgado pelo governo.

É melhor pagar dívidas ou guardar o dinheiro?

Priorize sempre dívidas com juros acima de 10% ao mês, como rotativo do cartão. Pagá-las é um ‘investimento’ com retorno garantido. Para contas com juros baixos, como algumas financiamentos, renegocie parcelas menores e mantenha uma reserva de emergência mínima de um mês de contas.

Você Não Está Só Nessa Jornada

A verdade é a seguinte: Agora você sabe o que 90% ignoram.

Deixou de ser alguém que só recebe um benefício.

Virou uma pessoa que gerencia um recurso estratégico.

Com clareza nas contas, redução de custos e foco na recolocação.

O primeiro passo é sempre o mais importante.

Hoje mesmo, antes de dormir, faça seu ‘Dia Zero’ financeiro.

Pegue uma caneta e anote para onde seu dinheiro tem ido.

Esse simples ato muda tudo.

Compartilhe essa diga com um amigo que também precisa dessa virada de chave.

E me conta nos comentários: qual foi a sua maior descoberta ao ler esse guia?